记者丨胡慧茵

编辑丨和佳

视频丨王学权

自去年12月中旬以来,镍价再次呈现狂飙走势。

1月6日,伦敦金属交易所三个月期镍期货价格一度飙升10.5%,接近每吨18800美元,创下2022年末以来最大单日涨幅。分析指出,主要受两大因素推动:一是全球最大镍供应国印尼面临镍矿减产风险;二是中国国内金属市场迎来大规模投资热潮。然而,这波镍市“升温潮”已有降温迹象。截至1月9日,三个月期镍期货价格降至每吨17155美元,年初至今累计上涨3.3%。

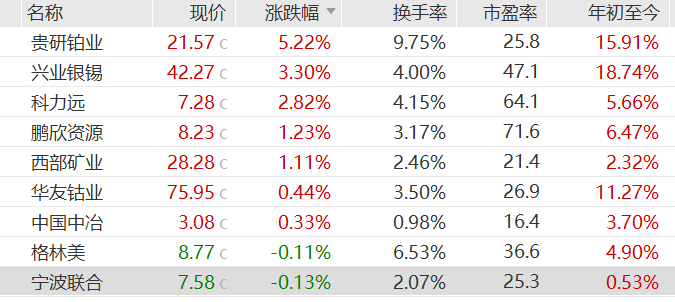

镍相关概念股集体走强。截至1月9日收盘,贵研铂业年内涨近16%,兴业银锡年内涨超18%。

近期,有色金属市场走势出现分化,铜、铝价格屡创新高,而镍在持续走弱后迎来一波短暂飙升,随后再次回落。有分析认为,这种背离源于镍所处的周期性困境及关键产地的政策扰动。

市场分析称,目前镍价的深度下行空间十分有限。荷兰国际集团预测,如果没有大规模协调的减产措施,或需求远超预期,镍价难以长期维持高位,预计2026年镍的平均价仅为每吨15250美元。

作为全球镍产业的关键玩家,印尼的镍产业政策对全球镍价影响深远。这一轮镍的投机狂潮将如何演变,市场将持续关注。

镍价涨幅创近三年最高

近期镍价暴涨引发市场高度关注。

本轮镍行情自2025年12月中旬开始发酵,近两周内镍价实现逾20%的强劲涨幅。1月7日,伦敦市场镍价单日飙升超过10%,创2022年以来最大盘中涨幅,LME镍突破1.8万美元心理关口,沪镍主力合约涨停,涨幅8%,报147720元/吨。

截至1月9日18点,沪镍2602合约录得139090元/吨,较2025年12月低点上涨近2.4万元,之前一度涨近3.6万元。2025年12月17日,沪镍2602合约曾跌破11.2万元创多年新低,显示从2025年12月底至今年初,沪镍期货合约经历惊人反转。同日,伦镍报17281美元/吨,年初至今涨近3.6%。

印尼目前控制全球约70%的镍产量。去年12月,印尼能源与矿产资源部长巴利尔·拉哈达利亚透露,印尼计划2026年削减产量,匹配供需,这一计划直接影响大宗商品定价权的核心。

印尼作为全球镍供应龙头,其政策变化“牵一发而动全身”,对产业链影响深远。中信建投期货新能源与有色金属高级分析师刘佳奇表示,印尼拟将2026年镍矿生产配额(RKAB)大幅下调约34%至约2.5亿吨;此外,拟调整镍矿基准价格计价公式并对伴生品钴征收1.5%至2%的特许权税,提升镍产品成本。钴作为伴生矿独立计税,虽然含量较低,但整体增加政府收入。市场由此担忧供应收紧与成本上升压力。

上海钢联新能源事业部镍分析师樊见苑表示,印尼矿端供应收紧预期被市场解读为由“产能扩张”向“主动调控、支撑价格”的战略转变,点燃远期供应短缺担忧。

在贵金属与有色金属轮动行情中,长期低估值的镍迎来新增长机遇。刘佳奇指出,因前期镍价低迷,吸引资金关注,沪镍合约成交量单日高达100万至200万手。

北京安泰科信息科技股份首席专家、中国有色金属工业协会镍钴分会特聘顾问徐爱东称,本轮镍价波动还受中国金属市场全面投资热潮推动。数据显示,亚洲交易时段伦敦金属交易所镍、铜、锡价格及成交量激增,上海期货交易所夜盘开启后,价格持续攀升。

徐爱东表示,贵金属市场投资者常采取“追涨”策略,近两天镍价回落显示投资热情有所退潮。

印尼扩产镍的私心

在这波震荡之前,镍价一直低迷。

数据显示,2022年至2025年11月,镍价累计下跌46%。印尼镍工业论坛主席阿里夫·珀达纳库苏马指出,镍价下跌主要因两方面原因:一是印尼镍产量过去五年增长近五倍,导致全球供应过剩;二是不锈钢行业需求低迷及地缘局势影响全球供应链,抑制镍工业需求。

刘佳奇认为,近年来印尼镍产业政策不断调整。早期通过禁止镍矿出口吸引本土投资,2017年至2024年冶炼产能加快扩张,偏重下游化。但冶炼产能过剩及镍价下跌后,印尼转向提升国家收入,2025年对矿产非税收入进行了改革,且开始政策调控以稳定镍价。

印尼镍产量占全球近70%,资源丰富且发展雄心勃勃。

2022年,印尼提出组建“镍矿欧佩克”的设想,联合镍矿出口国通过政策协调影响国际市场价格。近年来,印尼政府持续推动下游产业政策,成为经济重要保障。2025年8月,印尼能源与矿产资源部长巴利尔·拉哈达利亚表示,得益于出口禁令和下游深度发展,2024年镍相关产品出口额飙升至339亿美元,创历史新高。

方正中期有色贵金属与新能源团队负责人杨莉娜分析,印尼政策干预提升全球镍资源话语权。印尼目标不仅是成为不锈钢和电池原料基地,还希望实现产业下游化,尤其发展新能源汽车生产基地,最大化镍附加值带来税收、就业及市场收益。

樊见苑表示,印尼镍产业有明确战略,自2019年禁止原矿出口起,核心目标是向下游延伸产业链以提升附加值。即使价格低迷仍持续扩产,旨在保障国内庞大的冶炼、不锈钢及电池材料产业原料供应及全球市场份额,巩固供应链核心地位。如今产能优势确立,印尼寻求价格与利润掌控权,削减配额、将钴纳入计价并征税,提升开发整体收益。

但印尼将面临的挑战来自需求侧持续疲软。

镍下游应用主要在不锈钢、新能源电池、电镀与合金。刘佳奇指出,不锈钢市场利润减弱,需求低迷;新能源方面,尽管三元电池2021年前后快速增长推高需求,但2023年起,因成本优势、安全性等,磷酸铁锂电池逐渐占据市场份额,三元电池市占率约20%;电镀合金需求占比不高,难以贡献有效增量。

樊见苑补充,高镍三元路线是固态电池未来方向,但规模化商用预计2030年左右,难以拉动近中期需求。

镍价后市或将回落

近期市场对金属期货供应紧张预期升温,带动铜、镍等多种工业金属价格大幅上涨。但铜、锡等金属仍涨时,镍价已开始降温。

樊见苑表示,当前镍仍供过于求,预计2026年全球原生镍过剩35万至40万金属吨。印尼收紧供应暂时遏制镍价下跌,但上涨更多受情绪驱动,情绪减弱后镍价将随基本面下行。

显然,印尼的产量政策已成为决定明年镍价走势的关键变量。市场密切关注印尼配额发放细节,以评估减产执行力度。杨莉娜称,如若印尼严格执行将配额控制于2.5亿吨左右,预计能扭转供需结构。

短期内,若配额落实,镍价或维持高位震荡。但中长期看,除非极大力度长期执行减产,供应过剩局面难以扭转;且缺乏需求爆发增长点,也将限制市场紧平衡。

镍价曾多次“起飞”,先是2022至2023年新能源电池促使暴涨,随后印尼收紧供应引发担忧。若镍价再度大幅震荡,是否会引发结构性替代?

对此,樊见苑表示,镍价变化会带来有限的、结构性的替代,但大规模全面替代可能性低。首先不锈钢领域,各系列不锈钢镍含量相对固定,配方转换受长期成本及性能要求驱动,短期难以因价格波动大幅改变。但极端价格波动可能影响钢厂对低镍、高镍及无镍不锈钢的产量比例调整。其次电池领域,磷酸铁锂对三元电池替代主要由成本和安全驱动,镍价高涨可加速替代,但低价难以逆转既有技术偏好。

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

https://finance.sina.com.cn/stock/hyyj/2026-01-10/doc-inhfvxam8606661.shtml