11月14日,A股存储芯片板块大幅下跌,佰维存储、江波龙、普冉股份等多只个股跌幅超过10%;跌幅超过7%的个股多达13只。

从消息面来看,铠侠控股第二财季业绩不及预期,导致美股存储芯片股下跌,进而引发A股存储芯片板块大幅下跌。

随着人工智能的发展,全球存储行业今年迎来新一轮高景气周期,存储芯片价格持续上涨。但伴随市场对AI前景的不同声音,资本市场和产业界对存储芯片后续价格趋势的看法出现分歧。

值得注意的是,11月14日有媒体报道称,因数据中心需求旺盛和供应紧张,三星电子本月对部分内存芯片价格进行了调整,相较于9月份价格上涨最多达60%。

铠侠业绩不及预期,存储概念股大跌

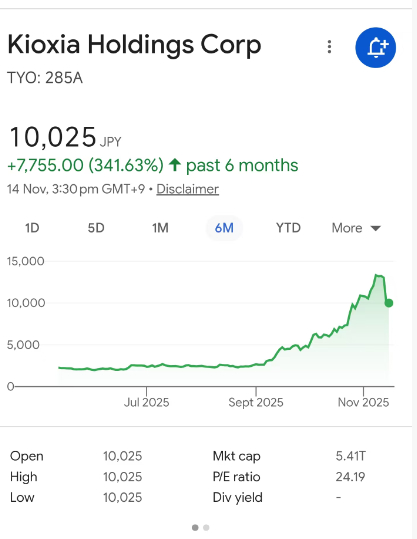

11月13日,铠侠控股发布第二财季财报,公司营收4483亿日元,低于市场预期的4611亿日元,同比下降6.8%;调整后净利润仅407亿日元,同比骤降超过60%,也低于市场预期的474亿日元。

东京交易时段,铠侠股价仅下跌1.62%,但其美股ADR暴跌后,引发美股存储板块连锁反应。西部数据当日跌幅5.39%、希捷科技跌7.31%、美光科技跌3.25%。

11月14日开盘后,铠侠股价出现跳水,早盘跌幅超过23%,一度触及跌停。

当天,A股存储芯片板块整体大幅下跌,热门概念股纷纷走弱。收盘时,同有科技、佰维存储、江波龙、普冉股份等4只个股跌幅超过10%;康强电子、兆易创新、香农芯创、德明利等13只个股跌幅超过7%。

涨价尚未反映在财报中

针对铠侠业绩不及预期的原因,有报道指出,这与其向苹果供应移动NAND芯片时采用的固定价格协议有关。在当前现货价格大幅上涨的背景下,这种定价机制使铠侠未能及时受益于市场行情。

一位存储行业人士指出,铠侠第二财季对应的自然季度是7月1日至9月30日(即第三季度),而存储原厂从9月份开始才全面大幅涨价,铠侠在三季度仅锁定了四季度订单的数量,没有锁定价格,因此涨价尚未反映到第二财季业绩中。

公开资料显示,全球存储市场自今年第二季度起进入新一轮涨价周期。美光在3月底发布涨价公告,闪迪自4月1日起对所有产品提价10%,三星在5月初与主要客户达成DRAM芯片涨价协议。但从全球范围看,存储芯片的大幅涨价主要是从第三季度开始。

基于涨价因素,部分海外分析师对铠侠第三财季(对应2024年第四季度)业绩持乐观看法。

展望存储价格走势出现分歧

当前,随着AI算力的高速发展,全球存储需求快速增长。2025年,产业将进入新的景气周期,全球主要厂商均于今年二季度启动涨价,三季度则全面涨价,渠道库存价格也随之水涨船高。

存储芯片涨价推动全球存储厂商股价上涨。即使经历11月14日的调整,铠侠控股今年以来股价涨幅仍超过470%。

就A股市场而言,存储芯片指数(861499)今年以来涨幅接近60%。

但对于未来存储价格走势及市场需求,业内看法存在较大分歧。

某存储厂商人士接受上证报记者采访时表示:“存储芯片仍在持续涨价中,并且存在进一步涨价空间。目前,公司DRAM价格是年初的3倍,NAND价格是年初的2倍,NOR Flash价格则超过年初的1倍以上。虽不同品类和厂商价格差异较大,但整体涨幅都相当可观。”

同日媒体报道,三星电子因数据中心需求旺盛且供应紧张,本月提高部分内存芯片价格,相比9月份,涨幅最高达60%。

铠侠在第二财季报告中亦表示,2025财年第三季度(10月至12月)所有应用领域的NAND产品销售价格预计将上涨。提价的主要动力来自AI相关NAND需求增长,例如AI推理工作负载对eSSD需求显著增加,传统服务器更新换代需求加速等。

基于此预期,铠侠预计第三财季将实现创纪录的收入和利润,营业收入预计在5000亿至5500亿日元区间,Non-GAAP营业利润将达到1000亿至1400亿日元。

然而,随着全球对AI的唱空声浪增加,业界对存储需求是否能达到预期也开始持谨慎态度。

一位国内渠道商人士向上证报表示:“从供应端看,eMMC和DDR5产品仍较紧缺,市场存在一定的恐慌性拉货;但从需求端来看,终端需求似乎并没有预期那么火爆。如果美国AI产业短期内继续被唱空,北美数据中心建设不及预期,那么存储需求可能会面临下行风险。”

实际上,随着北美四大云计算厂商宣布增加资本支出以及英伟达市值持续攀升,市场开始担心AI行业泡沫的风险,机构观点出现明显分歧。近期,“大空头”迈克尔·巴里对英伟达做空,英伟达及相关“达链”概念股随即大幅回调。

上述存储业内人士指出:“我们仍需参考英伟达和AMD的业绩预期,因为它们是AI市场的风向标;但北美云厂的进度(即数据中心建设实际落地)主要受限于电力供应情况。”

此外,该人士强调,美国电费价格由当地供应商决定,但发电成本并不像市场普遍认为的那么高。“自建电厂完全可行,但需要有足够的需求场景来支撑这类AI投资。”

微软CEO纳德拉曾指出,微软有大量GPU资源,但受限于电力和空间不足(可立即投入使用的机房),使得这部分计算资源闲置。这已成为北美大型AI模型企业普遍面临的问题。因此,OpenAI、英伟达等科技巨头纷纷投资核聚变公司,寻求解决方案。

相比之下,中国拥有更完善的电力网络资源和更丰富的电力供应,有利于支持AI及存储产业的发展。

作者:李兴彩

https://finance.sina.com.cn/roll/2025-11-16/doc-infxqeci6782935.shtml