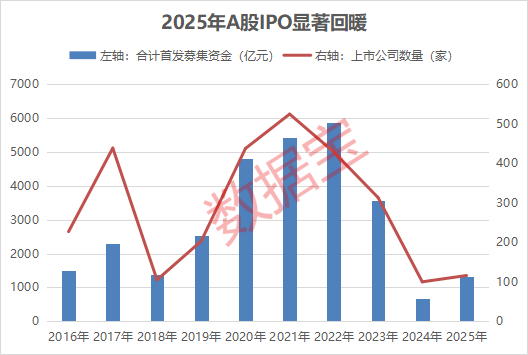

2025年,中国资本市场投融资改革深化,A股市场IPO数量和融资规模显著回升,达116家公司、募资1317.71亿元,创业板和科创板包容性改革激活科技企业上市动力,IPO重点聚焦电子等战略性新兴产业。新股“零破发”纪录创历史,投资者收益显著。港股IPO募资总额达2856.93亿港元,领跑全球。A股现金分红总额创新高,达2.63万亿元,37家公司分红超百亿元,国有大行和中国移动分红领跑市场。

股票

药店竞争激烈但存在规律。商业街区药店面临高租金和竞争;学校及住宅区药店依靠稳定客流和优质服务维持经营;交通枢纽附近药店经营困难;连锁药店凭借管理优势占据主导地位,未来行业将整合为大型连锁巨头;医院周边药店受政策补贴影响较大,市场格局可能改变。关键影响因素包括地理位置、人流、宏观政策和补贴支持。

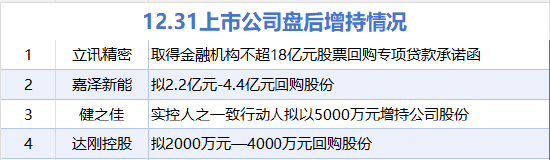

12月31日,多家公司披露了股权变动情况。立讯精密、健之佳、达刚控股、嘉泽新能发布了增持公告;联动科技、ST路通、凌志软件、绿岛风、双林股份披露了减持信息。

2026年,中国及全球AI应用迎来爆发期,呈现五大趋势:一是海外成为中国AI应用成长的主要热土,因海外资本更注重长期潜力和全球扩张;二是AI创业抱团合作成为生存必需,国内更倾向于投资与生态深度合作;三是增长策略极为关键,产品需快速迭代并实现用户爆发增长;四是ARR(年度经常性收入)重要性下降,更关注Token消耗能转化为实际收入与用户留存;五是传统行业正被“AI原生”企业重塑,垂直行业创业团队普遍更懂业务,着力深度解决细分行业问题,实现业务转型升级。

易控智驾专注于矿区L4级无人驾驶解决方案,采用持车和不持车双模式并行推动无人化转型,2022-2024年营收实现305.8%复合增长,2025年前9月收入接近全年水平。但公司持续亏损且亏损额扩大,2025年前9月净亏损4.42亿元,累计亏损超13亿元;毛利率虽由负转正但仍低于10%,净利率持续为负且波动大。业务高度依赖矿区无人驾驶解决方案及少数大客户,供应商集中度亦高,增加经营风险。管理团队技术实力强,股权激励比例高,可能影响股东权益和利润。公司面临持续亏损、流动性压力、客户及供应商集中、激烈竞争、技术和政策等多重风险,盈利能力和持续经营存在较大不确定性。投资者应谨慎权衡其高速增长潜力与潜在风险。

零跑汽车于12月28日与一汽股权签署内资股认购协议,拟以每股人民币50.03元价格发行74,832,245股内资股。

北交所新股暗盘交易实质是一场对赌,投资者提前以溢价高达500%以上将中签的新股卖给中介,中介承担上市后价格波动风险。该交易基于信用约束,多为资金充裕的投资者参与,且不受监管体系约束,存在违约及价格影响等风险。此类暗盘交易因新股高门槛和确定性强,在北交所较为常见,但相较沪深交易所新股更依赖中介对价格和中签概率的精准判断。

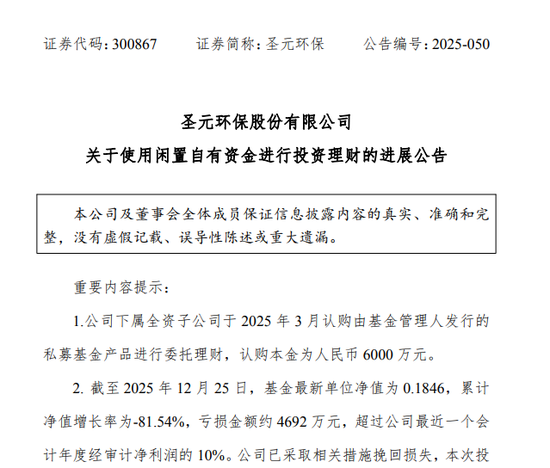

圣元环保全资子公司厦门金陵基以6000万元闲置资金认购的私募基金深博宏图成长1号遭遇81.54%大幅亏损,累计亏损4692万元,超公司最近年度净利润的10%。基金管理人存在越权交易、信息披露违规及伪造净值等违法行为,基金托管人未尽监督职责。圣元环保已报警并向监管部门举报,要求基金管理人中止交易、清仓持仓,基金托管人冻结账户,剩余资产安全尚待保障。此次亏损可能对公司2025年业绩产生较大影响。

12月22日至24日,沪深交易所密集受理7家企业IPO申请,12月累计受理19宗IPO,沪深占近八成,北交所受理较少。拟上市企业中硬科技力量突出,4家为亏损申报,包括粤芯半导体等,粤芯拟募资75亿元为最大。全年A股预计上市114只新股,同比增14%,募资总额显著增长,科创板和创业板受政策利好推动。预计明年新股发行数量和融资额将稳步增长,重点支持AI、新能源等高科技领域。

视源股份主营智能终端及智能控制部件两大业务,2022-2024年高毛利商用显示业务收入占比下降,低毛利白色家电控制器收入显著增长,导致整体毛利率连续五年下滑至历史低点。尽管营收实现微幅增长(2024年224亿元,同比+6.7%),净利润却近乎腰斩(2024年10.36亿元,降51.2%),毛利率与净利率显著下降。成本上升、原材料价格上涨、固定成本增加及产品结构恶化拖累利润。客户集中度高且议价能力弱,供应链依赖海外核心芯片,面临地缘政治和贸易政策风险。管理层股权高度集中但激励不足,国际化经验缺乏制约海外业务发展。公司存在盈利能力下滑、技术迭代滞后、存货减值、现金流和偿债压力增加、合规风险及管理层稳定性不足等六大风险隐患。投资者需警惕营收增长背后盈利质量恶化与持续经营能力风险。