突发!重大资产重组,终止!明日复牌! 股票 突发!重大资产重组,终止!明日复牌! admin 2025年11月19日 又一重大资产重组宣告终止。 今日(1 Read More Read more about 突发!重大资产重组,终止!明日复牌!

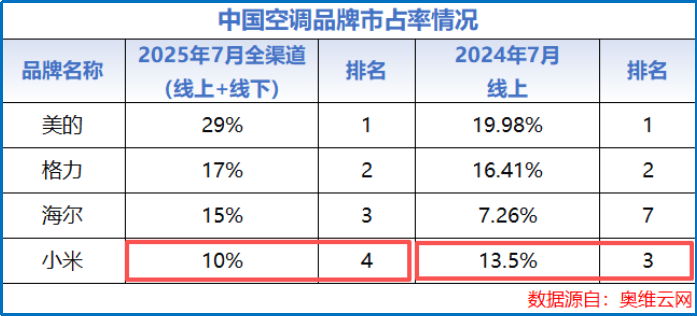

基金经理纷纷减持!小米最新发布,这份财报能否获得认可? 股票 基金经理纷纷减持!小米最新发布,这份财报能否获得认可? admin 2025年11月18日 小米披露亮眼三季报。 11月18日晚 Read More Read more about 基金经理纷纷减持!小米最新发布,这份财报能否获得认可?

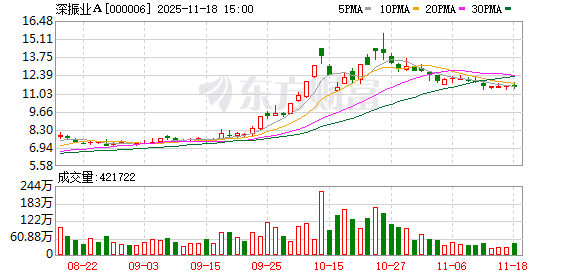

深振业A:公司股东人数情况请查阅公司定期报告 股票 深振业A:公司股东人数情况请查阅公司定期报告 admin 2025年11月18日 证券日报网讯深振业A11月18日在互 Read More Read more about 深振业A:公司股东人数情况请查阅公司定期报告

何小鹏:机器人市场潜力超汽车 看好未来爆发性增长 股票 何小鹏:机器人市场潜力超汽车 看好未来爆发性增长 admin 2025年11月18日 快科技11月18日消息,据媒体报道, Read More Read more about 何小鹏:机器人市场潜力超汽车 看好未来爆发性增长

亿田智能:关于董事兼总经理助理辞职暨选举职工代表董事的公告 股票 亿田智能:关于董事兼总经理助理辞职暨选举职工代表董事的公告 admin 2025年11月18日 浙江亿田智能厨电股份有限公司关于董事 Read More Read more about 亿田智能:关于董事兼总经理助理辞职暨选举职工代表董事的公告

超讯通信11月18日现1笔大宗交易 总成交金额430.27万元 溢价率为6.97% 股票 超讯通信11月18日现1笔大宗交易 总成交金额430.27万元 溢价率为6.97% admin 2025年11月18日 11月18日,超讯通信收涨2.11% Read More Read more about 超讯通信11月18日现1笔大宗交易 总成交金额430.27万元 溢价率为6.97%

艾布鲁11月18日现2笔大宗交易 总成交金额402.68万元 溢价率为-12.34% 股票 艾布鲁11月18日现2笔大宗交易 总成交金额402.68万元 溢价率为-12.34% admin 2025年11月18日 11月18日,艾布鲁收涨0.39%, Read More Read more about 艾布鲁11月18日现2笔大宗交易 总成交金额402.68万元 溢价率为-12.34%

珠免集团跌2.73%,成交额7.64亿元,后市是否有机会? 股票 珠免集团跌2.73%,成交额7.64亿元,后市是否有机会? admin 2025年11月18日 11月18日,珠免集团跌2.73%, Read More Read more about 珠免集团跌2.73%,成交额7.64亿元,后市是否有机会?

吴世春:创业是新时代的科举,也是阶层跃迁的唯一之道 股票 吴世春:创业是新时代的科举,也是阶层跃迁的唯一之道 admin 2025年11月18日 来源:i黑马 吴世春 梅花创投合伙人 Read More Read more about 吴世春:创业是新时代的科举,也是阶层跃迁的唯一之道